金融数据分析面临实时处理、高频采集和非结构化特性的多重挑战。传统的使用自组织映射(SOM)进行异常检测存在几个关键性局限:

概念漂移现象:随着宏观经济环境变化导致的数据分布转变,模型预测结果往往迅速过时。

解释性不足:黑箱模型特性导致风险分析师和合规人员难以准确理解异常标记的原因。

以自动编码器为例,它可能会标记出信用风险评分的显著上升,却无法提供哪些具体特征发生了变化,以及变化程度的详细信息。

自组织映射(SOM)技术,尤其是当其实现了动态、在线学习机制时,能够提供以下关键优势:

- 持续学习能力,使其能够适应实时数据更新;

- 可视化解释性,通过 U-矩阵和成分平面提供直观理解;

- 基于距离度量的直观异常值检测机制。

这些特性使 SOM 成为金融实时异常检测和决策支持系统的理想技术选择。

在银行欺诈检测场景中,单一交易在初步审查时可能表现为正常状态,但当将其置于更广泛的上下文中考察——包括交易发生的时间段、地理位置、历史交易模式和交易频率等因素——可能会呈现出显著的异常特征。

金融异常检测的复杂性主要体现在三个方面:首先,涉及流动性指标、存款数据、债券敞口和客户交易等多维变量数据;其次,需要适应政策利率调整和市场波动等动态环境变化;最后,系统必须具备实时响应能力,因为延迟的检测可能导致数十亿美元的潜在损失。

自组织映射(SOM)的技术原理

自组织映射(Self-Organizing Maps),又称Kohonen 映射,是由芬兰学者Teuvo Kohonen在 20 世纪 80 年代提出的一种无监督神经网络模型。其核心功能是将高维数据空间投影到低维(通常为二维)网格结构中。与传统神经网络依赖标记数据进行训练不同,SOM 能够自主学习数据的内在模式而无需预定义标签。

概念类比:SOM 的工作原理类似于将球形地球投影到平面地图上的过程。在这一过程中,虽然维度减少,但保留了关键的邻域结构关系。

SOM 架构由排列在规则网格中的神经元构成,每个神经元都具有与输入数据维度相同的权重向量。这些神经元构成的"映射"网格会根据输入数据的模式自动组织排列,因此得名"自组织映射"。

Python 实现示例:

importnumpyasnp

classDynamicSOM:

def__init__(self, x, y, input_len, learning_rate=0.5, sigma=None):

"""

初始化自组织映射 (SOM)。

参数:

- x, y (int):SOM 网格的维度

- input_len (int):输入数据的维度

- learning_rate (float):初始学习率

- sigma (float):初始邻域半径(默认值:max(x, y) / 2)

"""

self.x=x

self.y=y

self.input_len=input_len

self.learning_rate=learning_rate

self.sigma=sigmaifsigmaelsemax(x, y) /2

self.weights=np.random.rand(x, y, input_len)

def_neighborhood(self, winner_coords, i, j, sigma):

"""

高斯邻域函数。

"""

dist_sq= (winner_coords[0] -i) **2+ (winner_coords[1] -j) **2

returnnp.exp(-dist_sq/ (2*sigma**2))

defwinner(self, x):

"""

为给定输入找到最佳匹配单元 (BMU)。

"""

distances=np.linalg.norm(self.weights-x, axis=2)

returnnp.unravel_index(np.argmin(distances), (self.x, self.y))

defupdate(self, x, t, max_iter):

"""

在时间 `t` 用输入向量 `x` 更新 SOM 权重。

"""

lr=self.learning_rate*np.exp(-t/max_iter)

sigma=self.sigma*np.exp(-t/max_iter)

winner_coords=self.winner(x)

foriinrange(self.x):

forjinrange(self.y):

h=self._neighborhood(winner_coords, i, j, sigma)

self.weights[i, j] +=h*lr* (x-self.weights[i, j])

returnwinner_coords # 返回 BMU 以供显示

# === 示例用法 ===

if__name__=="__main__":

np.random.seed(42) # 为了可复现性

# 初始化 SOM

som=DynamicSOM(x=5, y=5, input_len=3, learning_rate=0.5)

# 模拟输入数据:50 个点,每个点有 3 个特征

data=np.random.rand(50, 3)

max_iter=50

print("Training Dynamic SOM...\n")

fort, xinenumerate(data):

bmu=som.update(x, t, max_iter)

print(f"Time Step {t+1:02d} - Input: {np.round(x, 2)} - BMU: {bmu}")静态与动态 SOM 的技术对比

传统的静态自组织映射在训练完成后即固定参数,这使其难以适应金融市场等持续演变的环境。相比之下,动态 SOM设计为实时适应系统,能够有效检测新兴模式、结构性变化和稀有异常事件。

动态 SOM 的核心技术机制包括:

1、在线增量更新

动态 SOM 针对每个新接收的数据点增量更新其权重向量,而非重新进行全局训练。这一特性使其特别适合处理流式金融数据,因为传统的批量重训练方法会导致关键信息洞察的延迟。

在具体应用中,每日的流动性比率数据、存款流出情况或债券估值信息都会用于实时调整 SOM 网格结构。这种持续学习机制确保 SOM 能够与最新的市场状况保持同步。

2、学习参数的动态衰减机制

为防止对短期噪声过度拟合,动态 SOM 实现了针对学习率 η(t)和邻域半径 σ(t)的自适应衰减函数。这些函数随时间调整更新的强度和范围:

其中,τ 表示决定衰减速度的时间常数。这一机制的效果在于使最近的数据对模型产生较强影响,而历史模式则逐渐减弱,除非它们在新数据中得到持续强化。

3、概念漂移自适应能力

金融系统本质上呈现非平稳特性,今日有效的模式可能在明日失效。动态 SOM 能够通过以下机制适应概念漂移:

- 持续性地重映射新接收的数据

- 精确识别数据聚类结构的变化时点(例如,典型流动性模式的转变)

- 根据新的市场实况动态调整神经元权重向量

这使 SOM 保持对结构性变化的高敏感度,能够有效应对利率政策调整、监管环境变化或地缘政治事件引发的市场转变。

SOM 异常检测的技术原理

异常检测本质上是识别不符合主体模式的数据点——类似于在炎热夏季中识别穿着冬装的行人。SOM 通过三种主要技术机制实现精确的异常检测:

1、量化误差(QE):信息表征精度度量

每个新数据点在 SOM 中都会被映射到最接近的神经元节点,称为最佳匹配单元(BMU)。系统随后计算该点与其 BMU 之间的欧氏距离,即量化误差(QE)。

- QE 值较低表示输入数据已被网络充分学习,属于"正常"范围;

- QE 值较高则表示该数据模式对网络相对陌生,构成潜在异常信号。

专业类比:量化误差类似于模式识别中的"陌生度量",衡量新样本与已知分布的匹配程度。当新样本与已学习的分布显著偏离时,高 QE 值即反映了这种统计异常性。

数学表达式:

2、拓扑误差(TE):空间结构一致性评估

SOM 的核心特性是将相似数据点映射到网格中的邻近位置。当新输入数据的特性如此特殊,以致其两个最接近的 BMU 在网格上不相邻时,表明该数据点破坏了映射的拓扑结构——这种现象被定义为拓扑误差(TE)。

- TE 值升高表明输入数据无法被现有网格结构有效表示,可能代表新兴或异常模式。

专业解释:拓扑误差实际上测量了数据点对 SOM 保持的流形结构的破坏程度,高 TE 意味着该点位于现有知识表征的非连续区域。

数学公式表达:

3、BMU 激活频率分析:稀有事件识别

SOM 在处理数据流时会记录每个神经元被激活的频率统计:

- 频繁激活的神经元构成高频区域,代表常见行为模式;

- 极少激活的神经元形成低频区域,对应罕见模式。

当新数据点激活低频区域神经元时,可能表示全新的模式出现或异常事件发生。

技术视角:BMU 频率分析本质上是一种非参数密度估计方法,识别数据分布的低概率区域,这些区域在统计学上通常与异常值相关联。

SOM 异常检测流程

新数据点到达时,系统按以下步骤进行处理:

- 确定最佳匹配单元(BMU);

- 综合计算多项指标:- 量化误差:评估数据点与 BMU 的距离;- 拓扑误差:分析最接近的两个匹配单元的相对位置;- BMU 频率统计:确定激活神经元的历史使用频率。

- 当满足以下任一条件时,系统将该点标记为异常:- 量化误差超过预设阈值;- 拓扑误差显著上升;- 数据点激活了低频区域神经元。

SOM 技术的战略价值

SOM 技术在金融异常检测领域具有独特优势:首先,无需标记数据即可有效运行,避免了在标签稀缺的领域中的实施障碍;其次,系统能够随时间自我进化,适应新兴行为模式;最后,SOM 提供的直观可视化能力使非技术人员也能理解问题发生的位置和原因。

案例分析:SOM 在 SVB 危机预警中的潜在应用

硅谷银行作为创新企业生态系统的核心金融支持机构,在 2023 年初发生了几乎瞬时的崩溃。这一事件的核心成因包括:

- 该银行资产配置高度集中于长期债券;

- 美联储加息周期导致这些债券市场价值大幅下跌;

- 同期创业企业(SVB 的主要客户群体)开始增加资金提取以应对融资环境恶化;

- 为满足提款需求,SVB 被迫在不利条件下出售亏损债券,引发市场恐慌;

- 在短短 48 小时内,银行经历了数字时代的挤兑风暴。

本质上,这是一个流动性危机案例,由利率风险管理不当和客户行为突变共同加剧。

假设 SVB 部署了动态 SOM 系统持续监测日常流动性指标、客户资金流动和存款模式,以下是该技术可能提供的预警机制:

1、系统学习期:构建正常运营模式

在危机前数月,SOM 系统通过持续数据采集学习 SVB 的标准运营节奏,包括:

- 日常资金流入流出的典型模式

- 创业企业客户的季节性行为特征

- 对小幅度利率调整的标准反应模式

这些数据构成系统的基准认知模型。

2、量化误差预警:早期异常检测

当客户开始大量提取资金时,系统记录的量化误差指标会显著上升,表明:

"当前数据模式与历史学习的正常状态存在明显偏离。"

这一信号可能比人类分析师更早察觉到系统性变化,因为系统不受"仅是暂时现象"这类确认偏误的影响。

图表显示第 100 天后量化误差的显著上升趋势

3、 低频区域激活:罕见模式识别

SOM 网络中那些通常不活跃的神经元开始被新数据激活:

- 这些神经元可能代表系统从历史数据(如 2008 年金融危机)中弱学习到的极端情景模式;

- 这种激活模式本身就是重要的风险信号。

技术上,这相当于系统识别出当前状态落入了在统计上极不常见的区域,类似于多维空间中的离群点检测。

4、拓扑误差增加:市场结构性变化检测

系统观察到与新数据最匹配的神经元在网格上的分布变得不连续,表明:

"当前市场行为已无法被现有知识体系有效表征,正进入未知区域。"

这种拓扑结构的破坏是系统压力和不稳定性的关键指标。

5、实时决策支持:危机前干预

如果 SVB 实际部署了这样的系统,可能提供的价值包括:

- 为风险管理团队生成实时预警仪表板

- 量化和可视化 QE 与 TE 指标的异常上升趋势

- 直观展示近期数据向异常区域的迁移路径

这种早期预警可能为银行管理层提供数天甚至数周的决策窗口,而不是在社交媒体加速的市场恐慌中仅剩几小时的应对时间。

SOM 异常检测的 Python 实现

以下代码演示了构建金融异常检测系统的核心组件:

- 模拟正常和异常的银行业务数据

- 在正常数据基础上训练 SOM 模型

- 利用量化误差检测异常点

- 可视化检测结果

关键代码实现:

importnumpyasnp

importmatplotlib.pyplotasplt

fromminisomimportMiniSom

fromsklearn.preprocessingimportMinMaxScaler

defsimulate_bank_data(normal_days=100, anomalous_days=20, seed=42):

"""

模拟包含正常和异常模式的银行业务行为数据。

参数:

normal_days (int):正常银行业务活动的天数。

anomalous_days (int):SVB 式异常的天数。

seed (int):用于可复现性的随机种子。

返回:

np.ndarray:正常和异常银行业务活动的组合数据集。

"""

np.random.seed(seed)

# 模拟正常的银行业务行为

normal_data=np.column_stack([

np.random.normal(100, 10, normal_days), # 取款

np.random.normal(110, 8, normal_days), # 存款

np.random.normal(1.5, 0.1, normal_days) # 利率

])

# 模拟模仿 SVB 崩溃的异常行为

anomaly_data=np.column_stack([

np.random.normal(200, 15, anomalous_days), # 取款激增

np.random.normal(80, 10, anomalous_days), # 存款下降

np.random.normal(3.0, 0.2, anomalous_days) # 利率飙升

])

# 合并并返回数据集

returnnp.vstack([normal_data, anomaly_data])

defnormalize_data(data):

"""

使用 Min-Max 缩放对数据进行归一化。

参数:

data (np.ndarray):原始输入数据。

返回:

np.ndarray:归一化后的数据。

"""

scaler=MinMaxScaler()

returnscaler.fit_transform(data)

deftrain_som(data, input_len, x=5, y=5, sigma=0.5, learning_rate=0.5, iterations=1000):

"""

使用给定的输入数据训练自组织映射 (SOM)。

参数:

data (np.ndarray):训练数据。

input_len (int):输入特征的数量。

x, y (int):SOM 的网格大小。

sigma (float):邻域函数的扩展范围。

learning_rate (float):初始学习率。

iterations (int):训练的迭代次数。

返回:

MiniSom:训练好的 SOM 对象。

"""

som=MiniSom(x=x, y=y, input_len=input_len, sigma=sigma, learning_rate=learning_rate)

som.random_weights_init(data)

som.train_random(data, iterations)

returnsom

defcompute_quantization_errors(som, data):

"""

计算数据集中每个数据点的量化误差 (QE)。

参数:

som (MiniSom):训练好的 SOM。

data (np.ndarray):要评估的数据集。

返回:

list:每个数据点的 QE 值。

"""

return [np.linalg.norm(x-som.get_weights()[som.winner(x)]) forxindata]

defdetect_anomalies(qe, normal_cutoff):

"""

基于 QE 阈值识别异常。

参数:

qe (list):数据点的量化误差。

normal_cutoff (int):被认为是正常的初始天数。

返回:

list:标记为异常的数据点的索引。

"""

threshold=np.mean(qe[:normal_cutoff]) +2*np.std(qe[:normal_cutoff])

anomalies= [ifori, errorinenumerate(qe) iferror>threshold]

returnanomalies, threshold

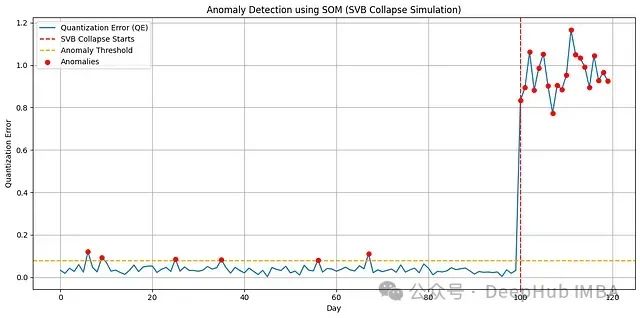

defplot_results(qe, anomalies, normal_cutoff, threshold):

"""

绘制量化误差随时间的变化并突出显示异常。

参数:

qe (list):数据点的量化误差。

anomalies (list):异常的索引。

normal_cutoff (int):异常开始的索引。

threshold (float):异常检测阈值。

"""

plt.figure(figsize=(12, 6))

plt.plot(qe, label='Quantization Error (QE)')

plt.axvline(x=normal_cutoff, color='red', linestyle='--', label='SVB Collapse Begins')

plt.axhline(y=threshold, color='orange', linestyle='--', label='Anomaly Threshold')

plt.scatter(anomalies, [qe[i] foriinanomalies], color='red', label='Anomalies', zorder=5)

plt.xlabel('Day')

plt.ylabel('Quantization Error')

plt.title('Anomaly Detection using SOM (SVB Collapse Simulation)')

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.show()

defmain():

"""

运行 SOM 异常检测流程的主函数。

"""

# 步骤 1:模拟和归一化数据

normal_days=100

anomaly_days=20

raw_data=simulate_bank_data(normal_days, anomaly_days)

data_scaled=normalize_data(raw_data)

# 步骤 2:在正常数据上训练 SOM

som=train_som(data_scaled[:normal_days], input_len=3)

# 步骤 3:计算量化误差并检测异常

qe=compute_quantization_errors(som, data_scaled)

anomalies, threshold=detect_anomalies(qe, normal_days)

# 步骤 4:可视化结果

plot_results(qe, anomalies, normal_days, threshold)

# 步骤 5:输出异常天数

print("Anomalies detected on days (0-indexed):", anomalies)

if__name__=="__main__":

main()可视化结果分析

系统在以下日期检测到异常(从 0 开始索引):[6, 9, 25, 35, 56, 67, 100, 101, 102, 103, 104, 105, 106, 107, 108, 109, 110, 111, 112, 113, 114, 115, 116, 117, 118, 119]

从结果图中可观察到,系统不仅识别出了模拟的 SVB 崩溃事件(100 天后的连续异常),还在正常期间发现了几个潜在的异常点,这表明 SOM 具备识别微小偏差的能力。

总结

在当今充斥着非结构化和高维数据的复杂环境中,自组织映射技术提供了一种强大的数据可视化与模式识别工具,能够在异常行为显现之前捕捉潜在信号。

借助动态 SOM的实时适应能力,系统可以持续演化以适应不断变化的趋势和概念漂移,使其成为实时监控系统、流数据分析平台和风险早期预警机制的理想技术选择。

对于数据科学家、领域专家或技术研究者而言,SOM 提供了三项核心价值的整合:

- 高维数据的有效降维表示

- 无需标记数据的自主学习能力

- 强大的模式可视化与异常检测能力

当面对看似难以处理的复杂数据集时,SOM 技术提供了一种让数据自行显现内在结构的强大方法,为决策支持系统提供了坚实的技术基础。

https://avoid.overfit.cn/post/cf888680d5cb4df38cdf43800490ac39